台灣商業服務業景氣循環分析預測

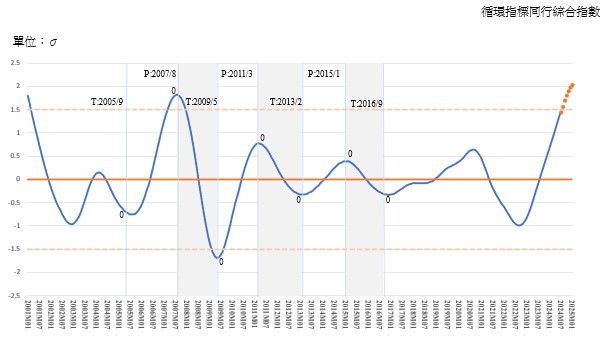

2024年7月商研院(CDRI)商業服務業景氣循環指標系統呈現,同行指標綜合指數已連續22個月的上升,經標準化的循環綜合指數來到1.4369個標準差,雖升勢略有減緩,但預測到2025年1月可持續上升到2.0388個標準差,超越「金融海嘯」前2007年8月的1.8205個標準差,可說是進入歷史經驗上的「繁榮」境界。

但疫後領先復甦的住宿餐飲業卻於去(2023)年5月結束21個月的景氣循環上升,景氣循環趨勢轉而向下,於今(2024)年4月循環趨勢值甚至回到長期趨勢值(100)之下,7月繼續下降為98.88,行政院主計總處發布的今年第2季住宿餐飲產值年成長率甚至首度見負,為-1.06%,已顯現成長明顯遲緩跡象。然而,因其他子指標,尤其批發與零售復甦力道強勁,整體商業服務業景氣上行走勢並未受到影響。

景氣變動走強,5個景氣循環同行子指標之中,其一般循環趨勢值均達到長期趨勢值(100),唯獨住宿餐飲業自去(2023)年6月以來的走勢開始減緩並加速向下,到今(2024)年7月的循環趨勢值已從去年5月的最高點103.37一路下降為98.88,跌勢頗劇。顯示一般商業服務業復甦步調穩健,唯獨住宿餐飲業已遇到成長的瓶頸,殊值注意。

領先指標綜合指數也終於在去(2023)年5月觸底反彈,上升力道有加無減,而於去年10月脫離-0.5個標準差的歷史經驗衰退區,更於今年7月來到0.8769個標準差,顯示景氣循環變動將再往上提升。

商研院院長 許添財

台灣商業服務業景氣循環分析預測 ,作者:許添財、陳世憲。

在7個子指標中,景氣回升的再增為5個,最具指標意義的是,民間實質固定資本形成於去年11月觸底,回升力道尚稱強勁,主計總處發布的實際值年成長率在今年第2季已恢復正成長,成長幅度高達6.46%。其餘子指標,包括服務貿易收支淨額、商業服務業僱員淨進入率、商業服務業股價指數與金融及保險業實質GDP也都持續上揚,只有運輸倉儲與倒置後的失業給付初次認定受理件數等兩個子指標持續惡化。但目前這兩個趨勢下行的子指標,其下降力道尚稱溫和,而且運輸及倉儲的循環趨勢指數102.79,還在長期趨勢值(100)之上。

本期商業服務業景氣循環變動及其重要政策蘊含如下:

1.本景氣循環指標系統的「同行綜合指數」與「領先綜合指數」於今年7月最新的走勢均呈現接近「金融海嘯」歷史經驗的「高點」。7月的同行綜合指數+1.4369個標準差,接近歷史經驗「繁榮」水準的+1.5個標準差,並預測到明(2025)年1月會高達+2.0388個標準差。同時,「領先綜合指數」也來到+0.8769個標準差,接近「金融海嘯」前的+1.05個標準差,若以系統呈現的目前每月+0.17個標準差增速,明顯只剩一步之差而已。此一景氣熱絡趨勢,無法懷疑我國商業服務業正邁入「繁榮期」之說。

2.繁榮期到來之前,若在先天經濟「結構不均衡」與「復甦不均衡」的情況下,要注意的是可能開始遇到「供給瓶頸」而產生商品、原物料、服務,甚至勞動力供不應求的物價與成本伴隨上漲的「螺旋狀」(Spiral)通貨膨脹。

另外,也可能因部門別資產報酬率不均等的差距拉大,而產生投機行為,造成一時「假需求」的暴增,終於導致「泡沫危機」。這些「假繁榮」症候群,除了長期觀察結構動態,提早發現異常外,短期更應注意金融面因假需求造成的債務快速堆積,儘速設法疏導調節。

—