台灣商業服務業景氣循環分析預測 作者:許添財 (上圖)、陳世憲

2025年1月商研院(CDRI)商業服務業景氣循環指標系統呈現,同行指標綜合指數顯示去(2024)年第4季的景氣發生向下轉折的重大變化。原預測到今(2025)年1月會上升到+1.1789個標準差,結果實際值只有+0.1047個標準差。而且,進而預測到今年7月會降為-0.2821個標準差,持續走緩趨勢明顯。

領先指標綜合指數也終於在前(2023)年7月觸底反彈,上升力道有增無減,而於前年11月脫離-0.5個標準差的歷史經驗衰退區,更於今(2025)年1月來到+0.8669個標準差,顯示景氣循環變動將持續往上提升。

領先指標與同行指標綜合指數相形之下,顯示它們在去年第四季又發生「背離」異象,殊值探討。

本期商業服務業景氣循環變動及其重要政策蘊含如下:

1.本景氣循環指標系統的「同行綜合指數」與「領先綜合指數」於今(2025)年1月出現「背離」異象,同行指標綜合指數反而在領先指標綜合指數仍見上升之時,率先下行。

同行指標的5個子指標之中,已有3個子指標出現景氣循環向下轉折點,包括:「住宿與餐飲」持續下行,已見衰退;「服務業受僱員工人數」走勢持續向下,景氣循環趨勢值已經低於長期趨勢;加上「實質不動產及住宅服務業」開始走緩下行,造成綜合指數轉折向下。

從指標行為觀察企業經營因素,就業市場明顯遇阻。領先指標的「商業服務業僱員淨進入率」與同行指標的「服務業受僱員工人數」均見下行,但反應勞動需求壓力的「失業給付初次認定受理件數」倒置後的趨勢上行卻顯示失業率並無惡化虞慮,這種種明顯印證了「缺工效應」已經抑制了就業成長動能,當然影響生產力的提振。再加上通膨壓力揮之不去,成本推動也造成有效需求難以提升,在在顯示企業經營銷售與利潤同見剝蝕的威脅。「實質不動產及住宅服務業」成長遲滯化,雖尚未見衰退,但已開始緩緩下行,包括房地產市場投機成分大的「假需求」已經受限,顯示央行「打房」政策正在發生效果,但也必然影響服務業生產力的提高與民間消費的成長。

2.從去(2024)年各部門與產業別的經濟成長貢獻度觀察,淨輸出貢獻度為負,經濟成長全靠內需的成長,尤其是民間投資與消費,服務業則大於工業。問題是服務業的生產力成長率長期低於製造業,製造業又專靠半導體產業。這種產業結構與景氣復甦嚴重不均衡趨勢,更讓生產力的提振與均衡可能性又陷入惡性循環。

3.觀察美國川普2.0,似乎可用他出奇顛覆傳統的「以商業經濟治理」(Governance by Businesses Economy)來形容。非經濟手段的干預必將層出不窮。過程中造成的「不確定性」、「不可預測性」必然是超乎尋常與傳統經驗的。但是終結還是生產力的競爭。

「美國要再偉大」(MAGA)有兩大基本要務,1.不能讓中國超前,2.是要重振美國的生產力。

在所謂全球化時代,中國「迎合」美國跨國企業與政府政策的需求,「利誘」美國只顧私利的跨國企業與迷信自由競爭,相互依存理論的天真菁英,造成中國生產力快速超越美國,並侵吞美國消費市場。

生產力要提振,不外乎科技與制度的創新,讓企業的經營降本增益。創新需有投資行為才能產生價值,創造的新價值要有市場才能實現。美國挾科技與廣大消費市場的優勢,最好的是要投資在美國,或到美國來投資。投資的誘因,不再是利誘,而是威逼。「對等關稅」就是威逼的工具。因關稅可抵銷高生產力的競爭力,關稅若還不足以產生效果,就禁運,當然也禁止到美國投資。要取得美國的技術,要實現創新的價值,就是要投資美國。以往一般人認為中國東西便宜,美國非買不可,沒有選擇餘地。現在川普要取回主場的主控權,創造買方優勢,讓美國得以反依賴主義,重新拿回選擇權。

世界關稅戰、貿易戰若因此形成,全球的貿易市場必然萎縮,生產力競賽在短期必有勝負,但長期必須另有解方才能讓世界經濟成長,讓資本主義的市場運作持續下去。

4.綜合考量上述主要的國內外經濟情勢,台灣到美國、甚或海外投資是被歡迎的。台灣本身欠缺市場規模,現實如此,為了市場就必須順勢而為,勇於出海,航向成功勝利的未來。出海的本錢是本身在國內的實力,實力優勢一旦星移物換,將一去不回。如何持續強化,確保台灣被歡迎去投資,去創造市場的不敗優勢,是台灣當前迫在眉睫的偉大經濟改造工程,深需也深值台灣的政府與企業密切合作,為人民營造高生活品質與工作效率的環境與機會。否則,資本與技術單向外流,創新再生的社會生命力枯絕,也就一去不回了?!

壹、綜合分析與預測

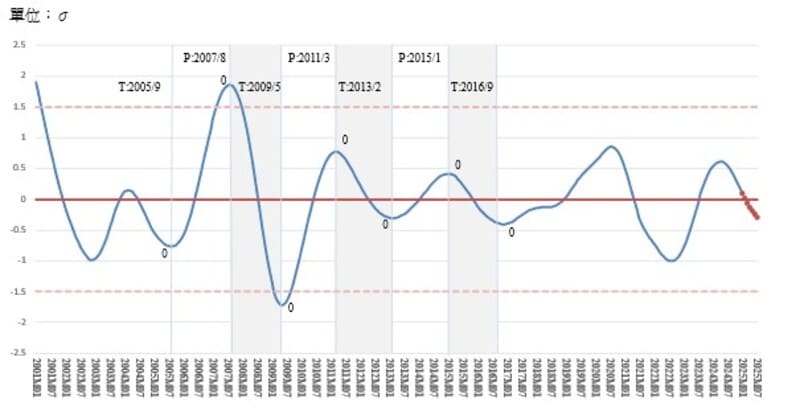

財團法人商業發展研究院(Commerce Development Research Institute),簡稱(商研院,CDRI)商業服務業景氣循環同行指標綜合指數(Coincidental Cyclical Composite Index for Service Industry,CCCIS)於2022年8月出現底谷,綜合指數為 -1.0057個標準差,去(2024)年4月達到+0.6130個標準差的高峰,到今(2025)1月已降為+0.1047個標準差,預測到2025年7月會持續降為-0.2821個標準差,顯見商業服務業景氣復甦已失去原有穩健的動能,正開始轉為走緩向下趨勢。(參見下圖一景氣循環同行綜合指數趨勢與預測,與附表台灣商業服務業景氣循環同行指標綜合指數)

圖一、景氣循環同行綜合指數趨勢與預測

圖一、景氣循環同行綜合指數趨勢與預測

資料來源:商研院景氣預測小組

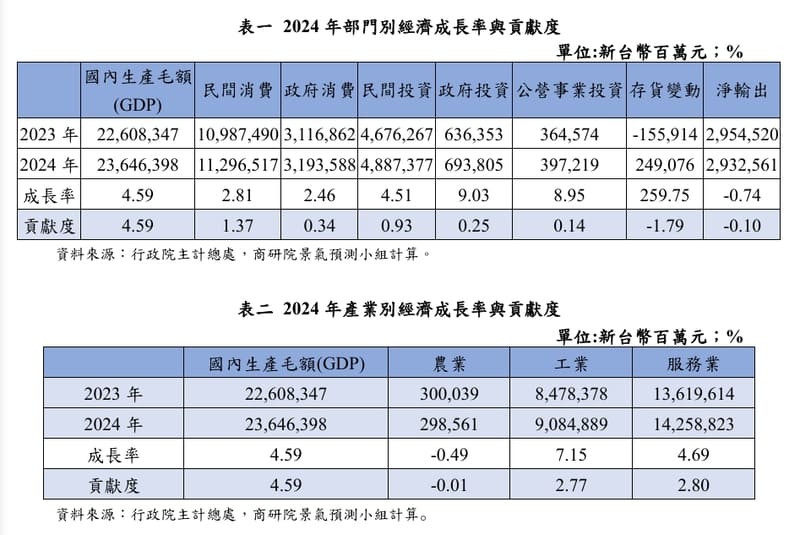

行政院主計總處發布,去(2024)年的經濟年成長率4.59%,經濟成長的主要動能從上半年的淨輸出,轉為民間消費。

民間消費貢獻度居冠為1.37個百分點,民間投資貢獻度次之為0.93個百分點,公部門的支出(包括政府消費、政府與公營事業投資)貢獻度總和0.73個百分點又次之。存貨變動貢獻度為-1.79個百分點,淨輸出貢獻度為-0.10個百分點。(參見下表一)

再從產業別觀察,在去年4.59%的GDP年成長率裡,服務業成長率4.69%,雖小於工業的7.15%,但服務業貢獻度2.8個百分點仍然高於工業的2.77個百分點。

貳、商業服務業景氣循環趨勢

【系統方法簡介】

本景氣循環綜合指數系統的編製,依景氣循環學研究,將各相關經濟指標做時間數列分析,並篩選出具有景氣循環意義與循環相關穩定性者,依其轉折點出現時序規律,再經統計相關分析與檢定,分類為領先指標、同行指標與落後指標。經測驗證明,各同行指標的循環趨勢綜合指數與GDP的循環趨勢形成高度相關,進而發現,領先指標綜合指數推估的同行指標綜合指數預測值,可做為預見GDP變動走勢,並可提供景氣對策相關作為之參考。

經濟指標時間數列的景氣循環趨勢圍繞長期趨勢上下波動,以長期趨勢值為100,循環趨勢值大於100為復甦或繁榮階段;低於100為衰退或蕭條階段。

標準化過的指標循環趨勢值(以標準差單位表示)加總成為綜合指數,並圍繞著標準差為0的長期趨勢值上下波動。

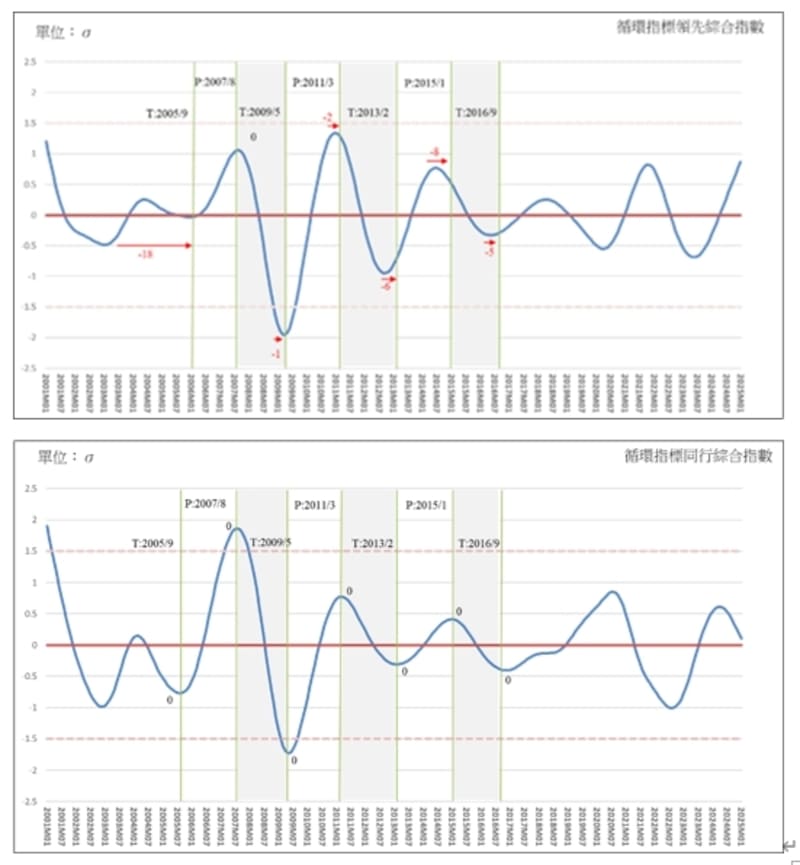

本循環指標系統的領先與同行綜合指數曲線如下圖二:

領先指標循環綜合指數(LCCIS)從2021年11月高點+0.8220個標準差降至前(2023)年6月的底谷-0.6853個標準差,接著一路回升,到去(2024)年5月升為+0.0664個標準差,今(2025)年1月已到+0.8669個標準差。此領先綜合指數連續19個月的上升,雖上升走勢在去年第4季微微下降,應仍可確保景氣在未來半年內繼續上揚,唯同行指標綜合指數出現與領先指標背離現象,轉為下行,殊值注意。

在領先指標的個別子指標中,除了「運輸及倉儲實質GDP」與「商業服務業僱員淨進入率」循環趨勢持續下行外,其餘5個子指標仍續上升,而且上升速度除了商業服務業股價指數與金融及保險業實質GDP略微減緩外,餘皆十分持穩。

同行指標循環綜合指數(CCCIS)受疫情直接衝擊,從2020年8月高峰的下降,到2022年8月出現底谷-1.0057個標準差。回升後的景氣循環趨勢值,到前(2023)年8月已轉成+0.0826個標準差,到去(2024)年4月更上升到高峰+0.6130個標準差。接著反轉向下,持續遲緩,到今(2025)年1月已降至+0.1047個標準差,預測到今年7月會繼續降為-0.2821個標準差。商業服務業景氣循環轉為下行趨勢已見明顯(參見上圖一與文後附表。)

在5個子指標中,去(2024)年第4季,除了原先住宿餐飲業走勢已經從前(2023)年下半年開始持續下行外,這次又加上「實質不動產及住宅服務業」與「服務業受僱員工人數」轉為下行。而且值得注意的是,景氣循環走勢仍續上升的兩個子指標,「批發及零售實質GDP」與「住宅服務、水電瓦斯及其他燃料實質消費」的上升速度已見減緩。

圖二、循環領先與同行綜合指數走勢

圖二、循環領先與同行綜合指數走勢

【資料來源】

商業發展研究院景氣循環預測小組

—